Пояснение на уведомление в налоговую образец. Пояснительная записка в налоговую по требованию: образец. Образец пояснительной записки

В ведении бизнеса очень важно знать, .

Если вам когда-то нужно будет написать подобную записку в налоговый орган, то нужно это сделать очень грамотно. Сегодня вы сможете ознакомиться с рекомендациями как написать объяснительную в налоговую. Рекомендации, приведенные ниже, так же пригодятся во взаимодействии с начальством и прочими чинами.

Сперва, давайте определимся, что это такое, объяснительная записка в налоговую . На имя директора, нужно писать докладную записку, но допускается и написание объяснительной. Ключевое отличие между этими двумя документами заключается в отсутствии предложений и выводов в конце документа, а само оформление в принципе очень схоже между собой. Данный документ разъясняет точку зрения непосредственно составителя данной бумаги. Этим событием вполне может являться невыполнение заданий, которые были поставлены руководством, а так же нарушение общепринятой трудовой дисциплины.

Данный документ способен разъяснить, в полном объеме, любых сложившихся на работе неприятных ситуаций, с неоднозначным трактованием причины происходящего, которые привели к неприятным и неизбежным последствиям.

Существует еще одна функция, которую выполняет этот документ, он может доступно объяснить содержание иного документа. В этом случае объяснительная прикрепляется к основному документу как приложение.

Абсолютно все налогоплательщики без исключения просто обязаны предоставлять соответствующие отчеты, в налоговые органы контроля в конкретные сроки и в установленном порядке. В некоторых исключительных случаях от налогоплательщика могут потребовать написать объяснительную в налоговую , которая адекватно и всецело может разъяснить причину действий, которые привели к тем или иным последствиям.

Правильно написать объяснительную записку

в налоговые органы или ошибки в написании отчета, несоответствие персональных данных в предоставляемых личных документах, сдача убыточной отчетности за определенные налоговые периоды, но как правило больше двух кварталов и так далее – это адекватные причины, по которым может быть в дальнейшем начислен определенный штраф в связи с административным законодательством РФ. При выявлении вышеописанных проблем налоговая инстанция вправе потребовать у налогоплательщика объяснительный документ, который разъяснит и определит причины и следствия данных обстоятельств. В случае выявления весьма уважительных причин, которые привели к подобным обстоятельствам, то в таком случае может быть снижение обязательного штрафа, но не ниже минимального уровня предусмотренного законодательством.Придерживайтесь обязательного стандартного материала расположения, при написании разъяснительной записки: в самом верху обязательно располагается шапка, затем следует написать наименование документа, далее основная часть, которая всецело объясняет причины сложившейся ситуации, в самом низу подпись и дата. Очень приветствуется в подобных ситуациях использование делового и официального стиля написания. Данному стилю письма присуща лаконичность, отсутствие эмоционального фона, некая сухость, окраски в изложении пояснений. При любых обстоятельствах нужно помнить об общей правдивости изложенного материала, а так же о достоверной аргументации.

В главной части документа сперва, пишется выявление инспекторами соответствующих служб несоответствия или грубого нарушения основных правил и норм. Далее следует изложить лаконично все причины, которые привели к несоблюдению и несоответствию обязательных правил. Если необходимо, то можно написать меры, которые в дальнейшем будут предприняты, чтобы избежать повтора подобных нарушений.

В большинстве случаев все налоговые инспектора требуют предоставить подробное объяснение, при обстоятельствах, когда у человека, который предоставляет отчетный материал, в отчетных периодах фиксируется постоянная убыточность предприятия. В качестве адекватных причин, которые привели к такой ситуации, могут оказаться следующими:

1. Для развития деятельности предприятия провели индексацию и повышение зарплат персоналу, что привело к улучшению общей конкурентоспособности;

2. Основательная реконструкция средств, что неуклонно повышает расходы, а так же снижение объемов продаж;

3. Существенное понижение цен на услуги или товары, дабы в разы повысить общую конкурентоспособность фирмы, что и привело к общему снижению валового дохода;

4. Потеря важного контрагента стратегического характера.

Пример написания пояснительной записки в налоговую:

Нарушения:

1. Этап восстановления организации, может послужить причиной несвоевременного начисления заработной платы сотрудникам или все работники отправились в неоплачиваемый отпуск;2. Ошибки, которые возникли в отчетности, могли быть допущены вследствие автоматического заполнения установленных форм;

3. По причине сбоя офисной техники, документ был сдан несвоевременно органам налогового назначения.

Благодаря вышеперечисленным примерам и нормам вы знаете, как правильно написать объяснительную в налоговую .

В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком, может прийти уведомление с требованием разъяснить причины его образования. Иначе, при непредставлении налогоплательщиком необходимой информации, налоговая инспекция может принять решение о проведении выездной проверки или в крайнем случае о ликвидации юридического лица. Игнорировать такой «знак внимания» не рекомендуется. В этой статье будет подробно рассмотрено, как написать пояснения в налоговую по убыткам. Образец будет дан в конце статьи.

Как себя вести?

и для кого не секрет, что ни один главный бухгалтер не хочет, чтобы его предприятие попало в список «счастливчиков» для проведения выездных мероприятий по проверке налоговыми органами финансово-хозяйственной деятельности. Но что делать ему, если годовой отчет получился с убытком, и налоговая инспекция требует пояснить причины его возникновения?

При такой ситуации есть два варианта поведения:

- оставить годовой отчет, как есть, но при этом нужно грамотно и убедительно написать пояснения к убыткам предприятия;

- искусственно исправить отчетность таким образом, чтобы убыточность в конечном итоге «исчезла».

Остановив свой выбор на том или ином варианте, вы должны понимать, какие налоговые риски вас могут ожидать и какие последствия они могут принести для предприятия.

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. е. убытки предприятия убирать не нужно, так как они будут потеряны для вас навсегда. При такой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже.

Но иногда нет возможности объяснить причины возникновения отрицательного баланса. Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия. Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы.

По каким критериям рассматривают компании, показавшие убыток?

Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов ;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий - явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

На какие показатели обращают внимание налоговики при проверке убыточной компании?

- На соотношение заемного и собственного капитала. Приемлемым считается, если величина собственного капитала больше, чем заемного. При этом будет лучше, если темпы роста заемного капитала будут меньше.

- На темпы роста оборотных активов. Считается нормальным, если этот показатель будет больше темпа роста внеоборотных.

- На темпы роста дебиторской и кредиторской задолженности. Эти показатели должны быть практически одинаковыми. Налоговиков может заинтересовать причина увеличения или уменьшения данных показателей.

Как должна выглядеть пояснительная записка об убытках?

Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата. Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Какие причины убыточности назвать в пояснительной записке?

Назовем основные причины, которые можно использовать как пример пояснения по убыткам.

Пояснение 1. Снижение цен на продаваемые товары, работы и услуги

Причинами такого снижения могут быть следующие факторы.

1. Цена реализация снижена из-за понижения рыночных цен или спада спроса. Потребитель товар с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку и не уйти еще больше в убыток. Это объяснение можно подкрепить следующими документами:

- приказом руководителя об установлении новых цен и причинах таких изменений;

- отчетом от маркетингового отдела, где будет отражена ситуация на рынке и представлен анализ снижения спроса на товар, отгружаемый предприятием.

2. Истекает срок годности продукции. Для доказательства этой причины можно приложить следующие документы:

- акт инвентаризационной комиссии;

- приказ от руководителя о снижении цен на товары.

3. Отказ покупателя от заказа. Обосновать эту причину можно, приложив соглашение о расторжении договора или официальное письмо от покупателя, в котором он пишет о своем отказе.

4. Сезонный характер реализуемых товаров, работ и услуг. Сезонные колебания спроса характерны для таких сфер деятельности, как строительство, туризм и т. д. Для обоснования этой причины также нужен будет приказ руководителя о снижения цен.

5. Снижение цен объясняется освоением нового рынка сбыта. При этом в вашем арсенале должны быть маркетинговые исследования, планы, стратегии развития. Не будет лишним, если вы предоставите копии договоров поставок в новые точки продаж или документы на открытие нового подразделения в другом регионе.

Пояснение 2. Снижение объемов продаж или производства

К такому пояснению убытка можно приложить отчет о снижении объема выпускаемой продукции, выполненной работы и услуг или о снижении продаж продукции в количественных значениях.

Пояснение 3. Необходимость проведения работ или мероприятий, которые требуют осуществить крупные разовые расходы

Это может быть ремонт оборудования, офиса, склада и прочих объектов, а также всяческие исследования, лицензирование и т. д. Для обоснования этих расходов у вас на руках должны быть первичные документы на них, такие как договоры подряда, смета, накладные и другая подобная документация.

В том случае, если налоговая инспекция требует разъяснения убытков в отчетности за квартал, полугодие или девять месяцев, вы можете в пояснительной записке сослаться на то, что финансовой результат предприятия формируется с нарастающим итогом за год. И поэтому ситуация с ним еще может измениться до конца года.

Пояснение 4. Форс-мажор (затопление, пожар и т. д.)

В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Также понадобится заключение инвентаризационной комиссии об убытках, понесенных в результате бедствия.

Образец пояснительной записки

Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Начальнику

ИФНС России №6

по г. Казани

Скворцову А.С.

ПОЯСНЕНИЯ

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб., в том числе:

- материальные затраты – 265 тыс. руб.

- расходы на оплату труда – 200 тыс. руб.

- прочие расходы – 200 тыс. руб.

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

- материальные затраты – на 10%;

- расходы на оплату труда – на 4%;

- прочие расходы – на 1%.

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

Пояснительная записка по налогам

В настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

Главбухи прислали в редакцию "УНП" десятки налоговых требований, которые они получили от своих инспекторов. Мы собрали самые популярные запросы и подготовили образцы ответов на требования налоговой о предоставлении пояснений.

В этой статье:

Налоговики просят пояснять все больше показателей. Причем не всегда ясно, что ответить. Большинство налоговых запросов связано с разницами в декларациях НДС, снижением налогов и ошибками в расчете налога на имущество. Рассмотрим самые частые налоговые претензии и расскажем, как подготовить разъяснения.

Ответы на требование налоговой о предоставлении пояснений: образцы

Ответ на требование налоговой о предоставлении пояснений о продаже основного средства с убытком . С 2014 года инспекторы вправе требовать обосновать размер убытка (п. 3 ст. 88 НК РФ). Но налоговики, пользуясь этой нормой, требуют разъяснений, даже если убытки получены лишь от реализации амортизируемого имущества, а в целом в декларации прибыль . Инспекция не вправе требовать ответное письмо (п. 7 ст. 88 НК РФ).

Кроме того, организация не обязана пояснять, почему не смогла продать актив дороже остаточной стоимости. Это вполне можно объяснить нестабильной ситуацией в экономике. В ответ можно ограничиться пояснениями, что в отчетности заявлена прибыль, а ошибок и противоречий нет.

Письмо в налоговую о предоставлении пояснений о применении льгот по налогу на имущество . С 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп), которые приобретены с 1 января 2013 года, освобождены от налога на имущество как льгота (п. 25 ст. 381 НК РФ). Поэтому инспекторы делали массовую рассылку для подтверждения льготы, требовали документы и перечень льготного имущества (п. 6 ст. 88 НК РФ), хотели узнать, откуда взялся актив. Если он куплен у зависимой компании или получен после реорганизации, то налог надо платить.

Если конкретный перечень документов в запросе не назван, то в ответ стоит представить договоры, накладные с поставщиков, акты ввода в эксплуатацию. Договоры и накладные подтверждают, в каком году приобретен товар. А акты свидетельствуют о том, когда она их приняла к учету. Из договора также видно, кто поставщик. Если это независимая организация, то льгота законна. Также стоит составить и перечень льготного имущества с указанием остаточной стоимости на 1-е число каждого месяца. Так можно подтвердить, что не было ошибок при заполнении декларации (см. ответ на требование налоговой о предоставлении документов, образец).

Общество с ограниченной ответственностью «Ромашка»

Исх. № 350 от 28.07.18

На № 01-07/300 от 24.07.18

ПОЯСНЕНИЕ

о стоимости льготного имущества

В ответ на требование о представлении документов и информации ООО «Ромашка» сообщает следующее. В графе 4 по строкам 020 – 080 раздела 2 расчета по налогу на имущество за полугодие 2018 года ООО "Ромашка" отразила стоимость льготируемого имущества, которое освобождено от налога на основании пункта 25 статьи 381 НК РФ. По строке 130 раздела 2 – код применяемой льготы 2010257. В подтверждение применения льготы представляем перечень имущества, освобожденного от налога:

Приложение:

копия договора с ООО «Поставщик» на 3 листах;

копии товарных накладных на 40 листах;

копии инвентарных карточек ОС-6 на 40 листах;

копии актов о вводе в эксплуатацию по форме ОС-1 на 40 листах.

Общество с ограниченной ответственностью «Гранит»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 320 от 28.07.18

На № 01-07/420 от 24.07.18

ПОЯСНЕНИЯ

о причинах высокой доли расходов

В ответ на требование о представлении пояснений ООО «Гранит » сообщает следующее.

Затраты на закупку товаров, проценты по кредитам, курсовые разницы в декларации по налогу на прибыль за полугодие 2018 года увеличились по сравнению с аналогичным периодом прошлого года и составили 88,3 процентов от доходов от реализации. Налоговый кодекс не определяет соотношение доходов и расходов, которого обязаны придерживаться компании в своей хозяйственной деятельности. В отчетности нет ошибок и противоречий, поэтому инспекция не вправе требовать пояснения.

Тем не менее сообщаем, что основной ассортимент товаров ООО «Гранит » закупает за границей. Поэтому увеличение доли расходов связано с изменениями курса валюты, ростом закупочных цен и сменой поставщиков. При этом объем реализации пока не позволяет получить высокую прибыль и сохранять прежнюю долю затрат.

Генеральный директор Астахов И. И. Астахов

У компании на балансе есть только движимые активы, принятые на учет в 2013 году, она не платит за них налог на имущество. Вправе ли налоговики требовать документы, подтверждающие льготу? Да, если имущество входят в третью-десятую амортизационные группы. С 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп) освобождены от налога на имущество как льгота, если приняты на учет с 2013 года (п. 25 ст. 381 НК РФ). А налоговики на камералках вправе требовать документы, подтверждающие обоснованность применения льгот (п. 6 ст. 88 НК РФ).

Ответы на требование ИФНС о предоставлении пояснений по НДС 2019

Письмо в ИФНС заполнить опросный лист после проверки . Налоговики активно приходят на осмотры во время камеральных проверок по НДС . Такое право появилось у них в 2015 году (п. 1 ст. 92 НК РФ). Осмотр назначают, если налог в декларации заявлен к возмещению либо инспекция выявила расхождения с данными в отчетности контрагента. А такие несоответствия находят на каждой второй проверке.

Инспекторы совмещают осмотр с допросами. Например, могут задать вопросы сотрудникам и подрядчикам, которые выполняют работы в офисе. После визита часто вручают опросный лист и такой же опросник высылают контрагенту.

Чтобы мероприятие прошло без проблем, безопаснее заранее проинструктировать сотрудников, что отвечать проверяющим. А заодно узнать у контрагентов, будут ли они заполнять опросник и что там напишут. Безопаснее, чтобы ответы у поставщика и покупателя совпадали.

Можно отказать проверяющим, ведь никаких опросных листов НК РФ не предусматривает. Впрочем, инспекция вправе вызвать сотрудников на допрос даже в рамках камералки (cт. 90 НК РФ, письмо Минфина России от 30.11.2011 № 03-02-07/1-411).

Письмо ИНФС о предоставлении счетов-фактур, книг покупок и продаж . На проверках деклараций по НДС инспекторы запрашивают счета-фактуры, книги покупок и продаж. Многие удивляются, зачем эта информация инспекторам, если и так все есть в декларации. Но в отчетность включены только сведения из книг и счетов-фактур. Поэтому документы надо представить, если подана декларация к возмещению или инспекторы нашли в ней противоречия (п. 8, 8.1 ст. 88 НК РФ). Иначе за каждый непредставленный документ возможен штраф 200 рублей (п. 1 ст. 126 НК РФ).

Письмо в ИНФС о предоставлении документов по операциям, не облагаемым НДС . Инспекторы при проверках НДС запрашивают документы по необлагаемым операциям. Например, если организация выдает займы, требуют подтвердить освобождение по статье 149 НК РФ.

Такие запросы инспекторы мотивируют тем, что вправе требовать документы, подтверждающие право на льготы (п. 6 ст. 88 НК РФ). Но выдача займов не относится к налоговым льготам. Эти операции освобождены от налогообложения независимо от того, какая компания совершает сделки (подп. 15 п. 3 ст. 149 НК РФ). А значит, инспекторы не вправе требовать документы, ссылаясь на пункт 6 статьи 88 НК РФ. Согласны с этим и судьи (постановление Арбитражного суда Северо-Западного округа от 19.02.2015 № Ф07-1155/2014). Поэтому в ответе налоговой можно вежливо отказать в представлении документов (см. ответ на требования налоговой по НДС, образец).

Формализованные письма для налоговой по НДС 2018 смотрите ниже.

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 300 от 28.07.18

На № 01-07/160 от 24.07.18

ПИСЬМО

о праве требовать документы

В ответ на требование о представлении документов ООО «Компания» сообщает следующее.

На камеральной проверке декларации за второй квартал 2016 года инспекция запросила документы, подтверждающие использование освобождения от НДС (подп. 15 п. 3 ст. 149 НК РФ).

В рамках камеральной проверки декларации по НДС инспекция вправе затребовать документы лишь в следующих случаях:

При подтверждении права на налоговые льготы (п. 6 ст. 88 НК РФ);

При подтверждении правомерности вычетов, если декларация с возмещением (п. 8 ст. 88 НК РФ);

При выявлении противоречий или несоответствий в декларации (п. 8.1 ст. 88 НК РФ).

В иных случаях инспекторы истребовать документы запрещено (п. 7 ст. 88 НК РФ). Данный вывод подтверждают и судьи (определение ВАС РФ от 31.01.14 № ВАС-497/14). Операции по выдаче займов не относятся к налоговым льготам, налог в декларации заявлен к уплате, а противоречий в отчетности инспекция не выявила. В связи с этим компания оставляет за собой право не представлять запрошенные документы.

Генеральный директор Астахов И. И. Астахов

Ответ на требование ИНФС: образец о предоставлении пояснений об ошибке в кодах НДС . Инспекторы запросят пояснения, если поставщик зарегистрирует счет-фактуру с кодом 26, а покупатель - с кодом 01. Такие правила проверки были и раньше, но теперь ФНС официально их закрепила в письме от 20.09.2016 № СД-4-3/17657.

Налоговики требуют разъяснения обычно у обеих сторон сделки. Если ошибся поставщик, то он и подтвердит ошибку либо сообщит о неточности, либо сдаст уточненку. Покупателю достаточно пояснить, что он купил товар и обоснованно заявил вычет.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 1 от 10.11.18

ПОЯСНЕНИЯ

В требовании сказано, что ООО «Компания» заявило в декларации за третий квартал вычет по счету-фактуре от 12.09.18 № 20013, который АО «Поставщик» не зарегистрировал в книге продаж за тот же период.

Данный счет-фактуру ООО «Компания» получило от АО «Поставщик» в связи с приобретением товара и отразило в книге покупок с кодом 01. ООО «Компания» заявило вычет по вышеуказанному счету-фактуре на основании п. 1 ст. 172 НК РФ.

Ошибку в декларации по НДС за третий квартал 2018 года допустил АО «Поставщик», который зарегистрировал данный счет-фактуру с кодом операции 26.

Приложение: письмо АО «Поставщик» от 08.11.18.

Генеральный директор Астахов И. И. Астахов

Ответ на требование ИНФС о предоставлении пояснений о переносе вычета по НДС . При переносе вычета на последующие кварталы инспекторы тоже требуют это объяснить.

Компания получила запрос, потому что перенесла вычет на другой квартал. Налоговый кодекс прямо разрешает это делать, компания вправе заявить вычет в течение трех лет (п. 1.1 ст. 172 НК РФ). Поэтому так и сообщите инспекторам, что ошибок в декларации нет, а компания воспользовалась правом заявить вычет в более позднем периоде. На всякий случай можно запросить у поставщика выписку из книги продаж и приложить ее копию.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 1 от 10.11.18

ПОЯСНЕНИЯ

В ответ на полученное требование о представлении пояснений от 07.11.18 № 4-978 ООО «Компания» сообщает следующее.

В требовании сказано, что в третьем квартале ООО «Компания» заявило вычет по счету-фактуре от 04.07.18 № 20013, который АО «Поставщик» не зарегистрировало в книге продаж за тот же период.

По договору купли-продажи от 28.06.2018 № 54-АР ООО «Компания» приобрело товар у АО «Поставщик».

АО «Поставщик» отразил данную операцию в книге продаж за второй квартал 2018 года.

ООО «Компания» воспользовалось правом перенести вычет, которое дает пункт 1.1 статьи 172 НК РФ. По данному счету-фактуре компания заявила вычет в третьем квартале 2018 года.

Приложение: выписка из книги продаж АО «Поставщик» прилагаем.

Генеральный директор Астахов И. И. Астахов

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 № ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по НДС. О том, как избежать ошибок при оформлении пояснения вычетов по НДС и общении с налоговой службой, - в материале сайт.

Требование о предоставлении пояснений по НДС

Статьей 88 Налогового кодекса РФ предусмотрено право налоговой инспекции по результатам камеральной проверки декларации и других документов, в которых содержится информация о налоге на добавленную стоимость и вычетах налогоплательщика за отчетный период, истребовать пояснения к декларации по НДС. Таким правом проверяющие пользуются в тех случаях, когда в отчете не сошлись контрольные показатели или сведения в разных учетных документах разошлись между собой. Не являются редкостью ситуации, когда налоговики требуют предоставить пояснения по высоким вычетам по НДС.

Требование о предоставлении пояснений по НДС направляется в адрес налогоплательщика в электронном виде по каналам телекоммуникационной связи через оператора электронного документооборота, в силу норм статьи 31 НК РФ . Его форма утверждена приказом ФНС России № ММВ-7-2/189@.

Налоговым законодательством определено, что плательщик должен в течение 5 рабочих дней () предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС № ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получении запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ , обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2016. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

- в налоговой декларации контрагента отсутствует запись об операции;

- контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели;

- ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

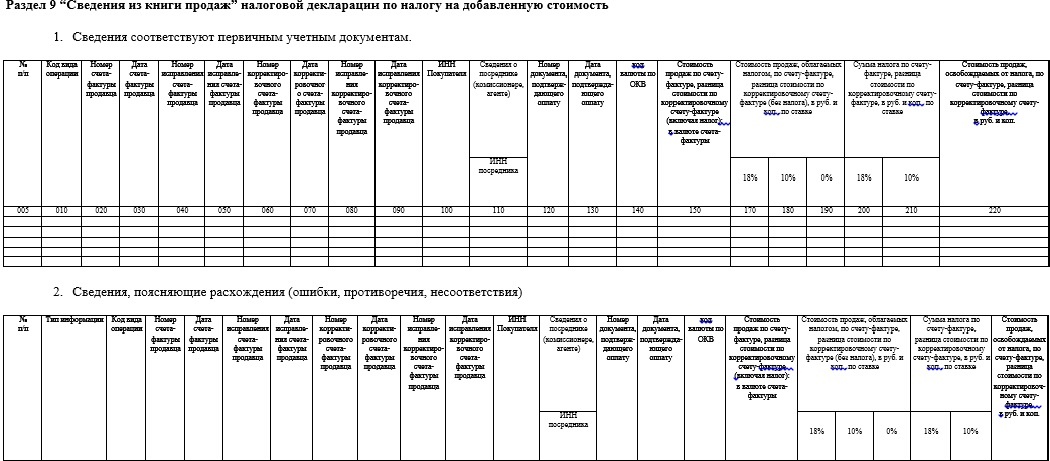

В этом случае налогоплательщик должен заполнить разделы предоставления пояснения по НДС 2016, приведенные ниже.

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по НДС по авансам.

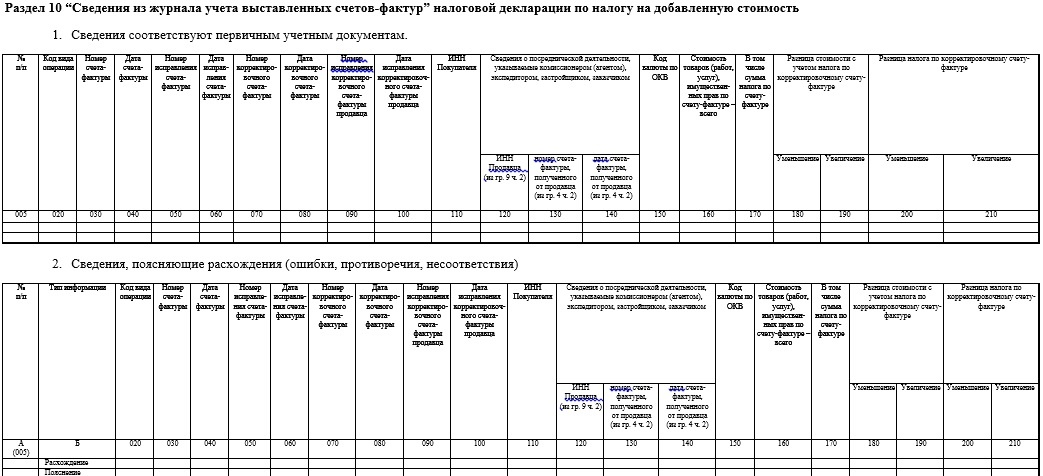

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом. Предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ . В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной

1. Что писать при расхождении в декларации?

Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС (например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?

Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма, заявленная к вычету, делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример : По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов НДС. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?

Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?

Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Налоговая может потребовать от фирмы и ИП пояснения к бухгалтерской отчетности, к декларации по УСН и другим налогам, пояснения к форме 2-НДФЛ. Примеры пояснений в налоговую вы можете скачать у нас в формате Ворд, подставить свои реквизиты и отправить в свою налоговую.

- 1. Пояснения в ИФНС России о несоответствии доходов в декларации по единому налогу при УСН с данными по расчетному счету

Когда понадобится: если суммы поступлений на расчетном счете больше, чем указанные доходы в декларации по единому налогу. ...

Когда понадобится: если, например, данные о выручке или сумме расходов в бухгалтерской и налоговой отчетности различаются. И не обязательно из- за ошибки в расчетах. Пояснения о таких расхождениях вправе запросить налоговая инспекция.

Примеры пояснения в налоговую

Пояснения в налоговую пишутся в свободной форме, их важно грамотно составить. Возьмите за образец наши примеры.

- 1.

Когда понадобится: при получении из ИФНС России требования представить пояснения о причинах низкой налоговой нагрузки по налогу на прибыль....

2.Когда понадобится: если закрыли обособленное подразделение и получили требование из ИФНС России о некорректном отражении авансовых платежей в декларации по налогу на прибыль....

3.Когда понадобится: если в декларации по налогу на прибыль прямые расходы больше, чем выручка от реализации....

4.Когда понадобится: если остаточная стоимость в декларации по налогу на имущество не соответствует остаточной стоимости в бухотчетности....

5.Когда понадобится: если прибыль в декларации по налогу на прибыль меньше, чем в бухотчетности....

6.Когда понадобится: если выручка в декларации по НДС не соответствует выручке, указанной в декларации по налогу на прибыль....

7.Когда понадобится: если база для расчета НДФЛ не совпадает с базой для расчета страховых взносов....

8.Когда понадобится: если суммы поступлений на расчетном счете больше, чем указанные доходы в декларации по единому налогу....

9.Когда понадобится: если в декларации по налогу на прибыль доходы меньше, чем в отчете о финансовых результатах....

10.Когда понадобится: если заполнили строки 042 или 043 приложения 2 к листу 02 декларации по налогу на прибыль, а стоимость основных средств в бухотчетности по строке 1150 не увеличили....

11.ПОЯСНЕНИЯ по ошибкам и (или) противоречиям, выявленным налоговой инспекцией...

12.Когда понадобится: при требовании инспекции представить подтверждающие документы или пояснения. ...

13. 14.Когда понадобится: при получении из ИФНС России требования о представлении пояснений о причинах низкой зарплаты....

15.Когда понадобится: если КПП контрагента в декларации по НДС указан верно....

16.Когда понадобится: если ликвидировали основные средства и получили требования из налоговой инспекции о причинах снижения остаточной стоимости основных средств....

17.Когда понадобится: если есть объекты, амортизация по которым начисляется, а объектами обложения налогом на имущество они не являются. Такие объекты перечислены в пункте 4 статьи 374 Налогового кодекса РФ. ...

18.Когда понадобится: если в отчетности по налогу на прибыль организация отразила убытки. В этом случаеналоговая инспекция может запросить пояснения о причинах их возникновения....

19.Когда понадобится: если из налоговой инспекции получено требование с замечаниями по представленной декларации....

20.ОКУД 0710005. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах...

21.Когда понадобится: если организация сдает уточненную декларацию по налогу на прибыль, в которой отражено увеличение налоговой базы в связи с корректировкой цен по контролируемой сделке....

22.Когда понадобится: если организация обнаружила, что цены по контролируемым сделкам не соответствуют рыночному уровню. В этом случае необходимо подать уточненную декларацию по НДС, а к ней приложитьпояснительную записку с указанием сведений о сделках, в отношении которых произведена корректировка....

23.Когда понадобится: если выручка в декларации по НДС не соответствует поступлениям по расчетному счету....

24.Когда понадобится: если в декларации по НДС организация заявила сумму налога к возмещению. В этом случаеналоговая инспекция может затребовать пояснения. ...

25.Когда понадобится: если в отчетности по 2-НДФЛ налоговая инспекция обнаружит снижение доходов сотрудников по сравнению с предыдущими периодами и потребует пояснений у организации. Например, если изменились организационные или технологические условия труда и это привело к уменьшению нагрузки сотрудников....

26.Когда понадобится: если, например, данные о выручке или сумме расходов в бухгалтерской и налоговой отчетности различаются. И необязательно из- за ошибки в расчетах. Пояснения о таких расхождениях вправе запросить налоговая инспекция. ...