Учет доходов и расходов автопарковки. Учет расходов на платную парковку служебного автомобиля. Бухгалтерский и Налоговый учет. Примеры. Расходы работника на проезд до штрафстоянки на такси

С. Ю. Овчинникова, С. П. Родюшкин , эксперты службы Правового консалтинга ГАРАНТ

В настоящее время в Москве рядом с платными парковками не всегда есть терминалы для оплаты. Многие водители для оплаты парковки используют online-приложение. Работа сотрудника организации (общая система налогообложения), который пользуется услугами платных парковок, имеет разъездной характер, что зафиксировано в трудовом договоре. Сотрудник на служебном автомобиле, принадлежащем организации, совершает поездки в черте города в производственных целях. Средства для оплаты парковки списываются с личного мобильного счета работника. Кроме скана работник может также представить в бухгалтерию распечатку документа с информацией о совершенном платеже, которая была получена на его электронную почту. Каково документальное подтверждение затрат, понесенных работником на оплату парковок через мобильное приложение, в целях бухгалтерского и налогового учета?

Согласно статье 168.1 ТК РФ, работникам, постоянная работа которых имеет разъездной характер, работодатель обязан возмещать связанные со служебными поездками расходы. Размеры и порядок возмещения определяются коллективным договором, соглашениями, локальными нормативными актами, а также непосредственно трудовым договором.

Таким образом, если расходы, произведенные работником (в частности, оплата парковочного места), связаны с его служебными обязанностями, они подлежат возмещению работодателем.

Конституционный суд РФ в определениях от 05.03.2004 № 76-О и № 75-О указал, что возмещение затрат должно быть обусловлено реальными расходами работников. То есть работник должен подтвердить факт несения расходов документально.

Документальное подтверждение расходов, связанных со служебными поездками работника (возмещаемых организацией), необходимо также для признания таких расходов в целях бухгалтерского и налогового учета.

В соответствии с частью 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) бухгалтерский учет ведется организациями на основании первичных учетных документов, которыми должны оформляться все факты хозяйственной жизни организации. Первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 статьи 9 Закона № 402-ФЗ.

Документальное подтверждение расходов является также одним из обязательных условий для их признания и в целях налогообложения прибыли. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы. При этом, кроме документального подтверждения, расходы должны быть обоснованы и произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

В свою очередь, статьей 313 НК РФ определено, что первичные учетные документы (включая справку бухгалтера) являются подтверждением данных налогового учета (см. также письма Минфина России от 03.03.2015 № 03-03-07/11015 , от 05.12.2014 № 03-03-06/1/62458 , от 14.04.2014 № 03-03-06/1/16775).

В судебных постановлениях судьи обращают внимание, что Налоговый кодекс РФ не устанавливает перечень документов, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций, не предъявляет каких-либо специальных требований к их оформлению (заполнению). При решении вопроса о возможности учета тех или иных расходов для целей исчисления налога необходимо исходить из того, подтверждают представленные налогоплательщиком документы произведенные им расходы или нет. То есть условием для включения понесенных затрат в состав расходов является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы на приобретение товаров (работ, услуг) фактически понесены. Об этом, в частности, говорится в постановлениях АС Уральского округа от 14.10.2015 № Ф09-6682/15 по делу № А76-938/2015 , АС Северо-Кавказского округа от 12.11.2014 № Ф08-7996/14 по делу № А32-1934/2012 , АС Поволжского округа от 30.05.2014 № Ф06-5761/13 по делу № А55-14253/2013.

В целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

На основании подпункта 11 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного автомобильного транспорта. Заметим, что данная норма не содержит конкретного перечня расходов на содержание служебного транспорта и требований об их нормировании.

Исходя из этого, любые расходы, связанные с содержанием служебного транспорта и соответствующие критериям пункта 1 статьи 252 НК РФ, могут быть учтены при определении налоговой базы по налогу на прибыль.

К расходам на содержание служебного транспорта организация вправе отнести возмещаемые работнику затраты на оплату парковки служебного автомобиля при условии их документального подтверждения (письмо Минфина России от 27.04.2006 № 03-03-04/1/404). В приведенном письме чиновники указывают, что в целях налогообложения прибыли расход по оплате услуг автостоянки, подтвержденный квитанцией за парковку либо кассовым чеком, является подтвержденным (см. также письма Минфина России от 11.01.2006 № 03-03-04/2/1 , УФНС по г. Москве от 12.04.2006 № 20-12/29007).

Согласно пункту 12 Правил об оказании услуг автостоянок (утв. постановлением Правительства РФ от 17.11.2001 № 795), при кратковременной (разовой) постановке автомототранспортного средства на автостоянку (на срок не более суток) договор оформляется путем выдачи потребителю соответствующего документа (сохранной расписки, квитанции и т. п.) с указанием государственного регистрационного знака автомототранспортного средства. Копия указанного документа остается у исполнителя.

В силу пункта 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организации и ИП, в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (далее – БСО).

Порядок утверждения форм БСО, приравненных к кассовым чекам, установлен в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. постановлением Правительства РФ от 06.05.2008 № 359).

В соответствии с пунктом 6 Положения о БСО приказом Министерства транспорта РФ от 24.06.2014 № 166 (далее – Приказ № 166) утверждены формы бланков документов, используемых при оказании услуг по предоставлению парковок (парковочных мест) на платной основе, которые являются документами строгой отчетности и применяются для осуществления организациями, ИП наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ.

Соответственно, с 31 августа 2014 года при оказании услуг по предоставлению парковок (парковочных мест) на платной основе организации и ИП могут выдавать покупателям услуг (населению) БСО, утвержденные Приказом № 166. Такой БСО (парковочный чек) может служить документом, подтверждающим расходы работника на оплату парковочного места для служебного автомобиля.

В настоящее время существуют разные способы оплаты парковки, например:

- наличными денежными средствами непосредственно в кассу парковки;

- через паркомат (автомат для повременной оплаты парковочного места) наличными либо банковской (парковочной) картой;

- посредством использования мобильных приложений (при этом деньги списываются со счета мобильного телефона либо с виртуального парковочного счета, баланс которого пополняется с помощью банковской карты, электронного кошелька, через терминалы, в салонах связи, скретч-картой).

При оплате парковки с помощью паркомата у плательщика есть возможность получить документ об оплате в виде БСО установленной формы (парковочный чек). Он содержит следующие данные:

- серия и номер чека;

- ФИО плательщика;

- зона парковки и адрес паркомата;

- государственный регистрационный знак транспортного средства;

- время начала и окончания парковки;

- размер платы за один час парковки;

- номер платежной карты или сумму внесенных наличных денежных средств;

- дата и время формирования документа.

Как мы поняли из вопроса, работник при отсутствии на территории платной парковки паркомата производит оплату с помощью мобильного приложения, используя личный номер мобильного телефона. В качестве подтверждения своих расходов он может предоставить скан либо распечатку полученного на электронную почту документа, содержащего информацию о ФИО плательщика, госномере автомобиля и данных платежной карты.

Отметим, что формально Налоговый кодекс РФ не предусматривает признания расходов на основании копий первичных документов. По мнению налоговых органов, сканированные либо сделанные иным способом копии первичных документов не являются оправдательными документами, достаточными для признания расходов в целях налогообложения прибыли (письмо УФНС России по г. Москве от 25.01.2008 № 20-12/05968).

Поэтому полагаем, что документ в виде копии может быть принят к учету только при условии заверения исполнителем соответствия этой копии оригиналу в установленном действующим законодательством порядке (письма Минфина России от 11.07.2008 № 03-03-06/2/77 , УФНС России по г. Москве от 02.02.2009 № 08-19/008020).

По нашему мнению, признание расходов на оплату парковки при отсутствии оригинала платежного документа с большой долей вероятности может привести к спорам с представителями налогового органа.

Безопаснее всего для организации подтверждать расходы на оплату парковки служебного автомобиля парковочным чеком, утвержденным Приказом № 166.

Однако если все же оплата парковки через паркомат по тем или иным причинам оказалась невозможна и парковочное место было оплачено через мобильное приложение (отправкой СМС-сообщения), полагаем, что для подтверждения расхода сотруднику можно попытаться получить дополнительные оправдательные документы. Например, он может запросить у оператора сотовой связи детализацию счета мобильного телефона, заверенную печатью и подписью ответственного лица. При этом если работник при оплате парковки пользуется личным номером телефона, необходимо подтвердить принадлежность SIM-карт конкретному лицу.

Также в данной ситуации можно попросить организацию, оказавшую услуги парковки, прислать оригинал квитанции (письмо Минфина России от 05.02.2010 № 03-03-05/18). Хотя, конечно, такие действия усложняют подтверждение работником расходов, понесенных им в связи с исполнением служебных обязанностей.

Кроме того, косвенно могут подтвердить расходы такие документы, как:

- приказ (распоряжение) руководителя либо иной внутренний документ, закрепляющий способ оплаты парковки работниками и виды документов, которыми должен быть подтвержден расход на парковку;

- путевые (маршрутные) листы, разъездные ведомости, журналы учета поездок, в которых виден маршрут следования непосредственно в районы города, где расположена парковка.

Обычно решение фирмы обзавестись транспортом вызывает у бухгалтера вопросы, связанные, в основном, с порядком учета расходов на ГСМ, а также оформлением путевых листов. Однако владение машиной предполагает и другие расходы, о которых сначала даже и не задумываешься. Например, на парковку, мойку или штрафы.

Вводная информация

Первым делом, надо отметить, что законодатели, создавая Налоговый кодекс, особую фантазию в части «автомобильных трат» не проявили, поместив все возможные расходы, которые могут возникать у организаций-автомобилистов, в одну норму. А именно — в подпункт 11 пункта 1 статьи 264 НК РФ. В нем сказано, что к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта. И все. Никаких конкретных указаний на то, что именно можно включить в такие расходы, мы в НК РФ не найдем. Поэтому порядок учета расходов, возникающих у организации в процессе владения автомобилем — на стоянку, мойку, оплату услуг временной парковки и т.п., вызывает трудности и даже иногда споры с налоговыми органами. Давайте попробуем разобраться, какие сопутствующие расходы можно учитывать и как доказать обоснованность их списания.

Расходы на стоянку

По своей сути расходы, связанные с оплатой стоянки автомобиля, можно разделить на две большие группы. В первую войдут затраты, связанные с хранением автомобиля в то время, когда он не используется организацией (ночью, в выходные и т.п.). А во вторую — оплата временных парковок во время разъездов.

Теоретически никаких проблем с включением этих затрат в расходы при возникать не должно. Ведь, как мы уже упоминали, подпункт 11 пункта 1 статьи 264 НК РФ сформулирован настолько широко, что под него можно подвести любые затраты, возникающие у организации в связи с владением автотранспортом. Да и связь расходов на хранение автомобиля и на разовые парковки с содержанием автотранспорта оспорить сложно.

Однако на практике с этим возникают проблемы. И вот почему. Любой расход можно включить в налоговую базу по налогу на прибыль только в том случае, если он экономически обоснован и документально подтвержден (ст. 252 НК РФ). Именно с документальным подтверждением в большинстве случаев и возникают проблемы.

Очень часто услуги по хранению и по парковке наличными деньгами оплачивает водитель. С точки зрения бухгалтера получается, что оплата произведена через подотчетное лицо. А значит, это лицо должно будет составить авансовый отчет (не позднее трех рабочих дней) и приложить к нему оправдательные документы (п. 11 Порядка ведения кассовых операций, утв. Решением Совета директоров ЦБ РФ от 22.09.93 № 40 (Письмо ЦБ РФ от 04.10.93 № 18)). И если составить отчет — не проблема, то с оправдательными документами все как раз наоборот.

Дело в том, что по закону в рассматриваемом случае таким документом должен быть кассовый чек — ведь произошел наличный расчет за услугу. Однако на практике автостоянки чеки не выдают, поскольку для этого нужно регистрировать кассовый аппарат, платить за его обслуживание и т.п.

Возникает логичный вопрос — можно ли чем-то заменить чек в рассматриваемой ситуации? Изучение закона о ККТ* позволяет дать на этот вопрос положительный ответ. Так, при оказании услуг населению (а в данном случае водитель корпоративной машины выступает для автостоянки именно как население) вместо чека ККТ можно выдать бланк строгой отчетности (п. 2 ст. 2 Закона о ККТ). Такой бланк официально называется «Квитанция за парковку автомобилей». Он утвержден письмом Минфина России от 24.02.94 № 16-38 и продолжает применяться до сих пор (см. письмо Минфина России от 27.04.06 № 03-03-04/1/404 и п. 2 Постановления Правительства РФ от 06.05.08 № 359).

Есть и еще один вариант, когда можно обойтись без кассового чека. Речь идет о праве «вмененщиков» заменять кассовые чеки документом, подтверждающим прием денежных средств за оказанную услугу (п. 2.1 ст. 2 Закона о ККТ). Такой документ вполне может подтверждать расходы организации на оплату услуг стоянки, с чем, кстати, не спорит и Минфин (см. ).

Но самым, пожалуй, безопасным способом в случае с длительным (ночным, на выходных и т.п.) хранением автомобиля будет заключение официального договора со стоянкой, либо аренда (опять же официальная) гаража или парко-места. В таком случае у организации на руках будет официальный договор, а оплата будет происходить в безналичной форме. При таких условиях никаких проблем с учетом расходов возникнуть не должно.

В случае же с разовыми парковками, если не удается получить правильного документа, бухгалтеру предстоит решить: спорить с налоговиками по поводу учета расходов на парковки, или просто не учитывать данные суммы в расходах.

Тем, кто решит поспорить, сообщим, что судебной практике известны случаи, когда налогоплательщик доказывал свое право учитывать расходы на автостоянку на основании квитанций к ПКО (а именно этот документ на практике охотнее всего выдают «парковщики»). Речь идет о постановлении ФАС Московского округа от 03.05.07, 11.05.07 № КА-А40/3474-07. При рассмотрении дела суд принял в качестве документа, подтверждающего расходы на автостоянку, квитанции к приходному кассовому ордеру, в которых указывались фамилия работника, номер автомашины, сумма, а также содержалась печать организации, предоставившей услуги по стоянке. При этом суд отметил: отсутствие чеков ККТ не свидетельствует, что расходов не было вовсе — у организации имеются иные документы, подтверждающие понесенные расходы.

Штраф или оплата услуг стоянки?

Отдельно стоит остановиться на ситуациях, когда машина попадает на стоянку не по воле водителя, а по воле сотрудника ДПС. Или, проще говоря, об оплате так называемых штраф-стоянок, на которые машины помещаются за некоторые нарушения ПДД, в частности, за нарушение правил парковки.

Для ответа на вопрос о том, можно ли включить плату за штраф-стоянку в расходную часть налоговой базы по налогу на прибыль, нужно предварительно ответить на другой вопрос. Чем является перемещение автомобиля на такую стоянку — санкцией за нарушение Правил дорожного движения или услугой (пусть и навязанной) по хранению машины. В первом случае расходы учесть будет нельзя. Этому препятствует пункт 2 статьи 270 НК РФ, где сказано, что расходы в виде штрафов и других санкций при налогообложении не учитываются. Во втором случае учет этих расходов ничем не будет отличаться от оплаты обычной парковки.

Ответ на вопрос о сути штраф-стоянки надо искать в Кодексе об административных правонарушениях. Все виды санкций, которые могут применяться к лицам, допустившим административные правонарушения, исчерпывающим образом перечислены в статье 3.2 КоАП РФ. И такой санкции, как помещение автомобиля на штраф-стоянку или перемещение автомобиля в этой статье не предусмотрено. Из этого следует четкий вывод, что оплата штраф-стоянки санкцией или штрафом не является. Данный вывод подтверждает и статья 27.1 КоАП РФ, которая прямо называет перемещение автомобиля на штраф-стоянку мерой обеспечения производства по делу об административном нарушении.

То есть к санкциям и штрафам плата за перемещение машины на штраф-стоянку и оплата хранения автомобиля на ней отношения не имеет. Это означает, что данные суммы учитываются так же как и обычная парковка — на основании подпункта 11 пункта 1 статьи 264 НК РФ. Подтверждающим расходы документом будет являться квитанция за парковку или иные документы, которые доказывают оплату времени нахождения автомобиля на штраф-стоянке.

Штрафы за нарушение ПДД

Косвенно вопросы учета сумм штрафов мы затронули, когда рассматривали налоговые последствия помещения автомобиля на штраф-стоянку. На всякий случай напомним: пункт 2 статьи 270 НК РФ не позволяет учесть в расходах при налогообложении прибыли штрафы и прочие санкции, налагаемые госорганами. Штрафы за нарушение Правил дорожного движения как раз подпадают под действие этого пункта, поэтому в расходах не учитываются.

Однако это правило действует лишь в случае, когда речь идет о штрафах, наложенных на юрлицо, которое является владельцем автомобиля. Но в сфере дорожного движения к ответственности чаще привлекается водитель автомобиля, а не его владелец. Соответственно, подобные штрафы водитель платит за счет своих средств. Компенсировать их ему (при желании, конечно) можно различными премиями, матпомощью или надбавками. И если при этом в приказе о выплате данных сумм не указывать, что они предназначены именно для компенсации сумм штрафов, уплаченных водителем, то проблем с учетом подобных сумм в расходах не будет.

Мойка автомобиля

Наконец, несколько слов надо сказать о расходах на мойку автомобиля. Здесь ситуация, в принципе, аналогична той, что мы описали выше в части оплаты парковки и стоянки. Подпункт 11 пункта 1 статьи 264 НК РФ охватывает и эти затраты. Причем, данный вывод чиновники не оспаривают (см. письмо Минфина от 20.06.06 № 03-03-04/1/530).

Поэтому проблемы могут возникнуть лишь в части документального подтверждения этих расходов. Как и в случае с парковками нужен или кассовый чек, или БСО. При этом к чеку налоговики предъявляют дополнительные требования — в нем должны быть указаны марка и государственный регистрационный номер автомобиля (см. письмо УФНС по г. Москве от 12.04.06 № 20-12/29007). Получается, что к кассовому чеку нужно приложить еще и товарный чек.

Но тут надо отметить, что в отличие от парковок, большинство организаций, оказывающих услуги по мойке автомобилей, имеют кассовый аппарат и не возражают против составления товарного чека. То есть получить данные документы гораздо проще, чем при оплате парковки.

* Федеральный закон от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

1. Какие расходы на содержание и эксплуатацию служебного автомобиля принимаются в целях налогообложения, а какие – нет.

2. В каком порядке учитываются расходы на ГСМ, ТО, страхование служебного автомобиля и другие для расчета налога на прибыль и при УСН.

3. Как документально подтвердить расходы на содержание служебного автомобиля.

Большинство организаций и предпринимателей в своей деятельности не обходятся без транспортных расходов на доставку товара, на служебные поездки сотрудников и т. д. При этом каждый руководитель решает «транспортный вопрос» по-своему, исходя из потребностей и возможностей бизнеса. В этой статье предлагаю рассмотреть вариант использования служебного автомобиля, принадлежащего организации или ИП и используемого в хозяйственной деятельности . А точнее, разберем порядок учета расходов, связанных с эксплуатацией служебного автомобиля, для целей налогообложения. Как известно, использование автомобиля, а тем более интенсивное, — процесс довольно затратный, поэтому важно понимать, какие из этих затрат уменьшают налоговую нагрузку, а какие нет.

Расходы на ГСМ

Расходы, которых невозможно избежать в процессе эксплуатации автомобиля, конечно, это расходы на ГСМ. При расчете налога на прибыль расходы на содержание служебного транспорта, к которым относятся и расходы на ГСМ, учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 11 п. 1 ст. 264 НК РФ). При применении УСН с объектом «доходы – расходы» налогоплательщик также имеет право учесть расходы на бензин, поскольку расходы на содержание служебного транспорта прямо поименованы в закрытом перечне расходов при УСН (пп. 12 п. 1 ст. 346.16 НК РФ).

Расходы для целей налогообложения должны быть подтверждены документально. Поэтому основанием для принятия к учету расходов на бензин для служебного авто служат подтверждающие документы: путевые листы, чеки АЗС, приказ об использовании служебного автомобиля и установлении норм расхода топлива (или другой аналогичный локальный документ, который закрепляет порядок расчета израсходованного топлива).

Частый вопрос, с которым сталкиваются налогоплательщики: по каким нормам нужно рассчитывать расходы на ГСМ, чтобы принять их к налоговому учету. В НК РФ прямо не установлена обязанность нормировать расходы ГСМ для служебного транспорта, учет по нормам предусмотрен только для компенсаций сотрудникам за использование личного транспорта. Кроме того, Распоряжение Минтранса России от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» содержит нормы расхода ГСМ, обязательные для применения только автотранспортными организациями. На основании этого, можно сделать вывод, что налогоплательщик вправе самостоятельно разработать и утвердить нормы расхода ГСМ, при этом он может использовать нормы Минтранса (Письма Минфина РФ от 27.01.2014 № 03-03-06/1/2875, от 03.06.2013 № 03-03-06/1/20097, от 30.01.2013 № 03-03-06/2/12). Самый безопасный вариант – учитывать расходы на ГСМ по нормам Минтранса, однако он не всегда самый выгодный. Поэтому если Вы приняли решение учитывать расходы на бензин по самостоятельно разработанным нормам, максимально приближенным к фактическому расходу, обратите внимание на обоснование этих норм (техническая документация к автомобилю, официальная информация производителя транспортного средства, контрольный замер расхода топлива и т.д.). Применяемые нормы, их обоснование и порядок расчета расходов на ГСМ необходимо закрепить в приказе руководителя и учетной политике для целей налогообложения.

Технический осмотр

Прохождение технического осмотра является необходимым условием эксплуатации автомобиля в соответствии с законодательством РФ (ст. 17 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»). Поэтому есть все основания отнести расходы на техосомтр к расходам на содержание служебного транспорта и, соответственно, включить их в состав расходов, учитываемых при расчете налога на прибыль и УСН . Документами, подтверждающими расходы на проведение технического осмотра, могут служить копия диагностической карты, талона технического осмотра, чек ККТ, платежное поручение или другой документ об оплате услуг оператора технического осмотра. Если по результатам ТО выявлены нарушения, то расходы на их устранение также могут быть учтены для целей налогообложения.

Расходы на ремонт автомобиля

Расходы на ремонт служебного автомобиля учитываются при расчете налога на прибыль в составе расходов, связанных с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ). В случае применения УСН расходы на ремонт автомобиля также уменьшают налогооблагаемую базу (пп. 3 п. 1 ст. 346.16 НК РФ). Ремонт может осуществляться либо своими силами (ремонтного отдела, специалиста по ремонту) либо силами сторонней организации. Каких-либо ограничений по способу проведения ремонта НК не содержит, главное, чтобы в наличии были документы, подтверждающие понесенные расходы. Если ремонт осуществляется сторонней организацией, то необходим договор на ремонт автомобиля, акт выполненных работ, калькуляция или смета затрат. Если ремонт выполняется своими силами, то подтверждением расходов могут служить смета затрат, накладные на внутреннее перемещение материалов (лимитно-заборные карты). Кроме того, обязательным условием учета расходов при УСН является их оплата, поэтому к числу подтверждающих документов добавятся платежные поручения, чеки ККТ или квитанции об оплате.

Расходы на мойку

Несмотря на то, что без мойки эксплуатация автомобиля теоретически возможна, расходы на мойку могут быть учтены в составе расходов на содержание служебного транспорта для расчета налога на прибыль , о чем свидетельствует Письмо Минфина России от 20.06.2006 № 03-03-04/1/530. Аналогичный вывод можно сделать и относительно учета расходов на мойку при применении УСН . Особое внимание при этом нужно обратить на подтверждающие документы. Если оплата происходит в безналичном порядке, то проблем с подтверждением возникнуть не должно: платежное поручение, акт об оказанных услугах. Однако чаще всего водители рассчитываются за услуги мойки наличными, в этом случае необходимо проконтролировать наличие чека ККТ и правильно оформленного товарного чека или квитанции (если станция автомойки ). Товарный чек и квитанция должны содержать обязательные реквизиты первичных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»), кроме того квитанция, выдаваемая взамен чека ККТ, должна отвечать требованиям, предъявляемым к бланкам строгой отчетности (п. 3 Постановления Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»). Лучше с этими требованиями ознакомить сотрудников, эксплуатирующих автомобиль, чтобы они проверяли правильность оформления документов на месте.

В целях исчисления налога на прибыль налогоплательщик имеет право учесть расходы на платную автостоянку служебного автомобиля в составе расходов, связанных с его содержанием (Письмо Минфина России от 27.04.2006 N 03-03-04/1/404). Таким образом, есть основания учитывать расходы на автостоянку и для расчета налога при УСН . Подтверждающие документы и порядок их оформления в данном случае будут аналогичны рассмотренным в предыдущем пункте.

Расходы на страхование автомобиля

Для отражения в налоговом учете расходов на автострахование большое значение имеет вид страхования: обязательное (ОСАГО) или добровольное (КАСКО).

При расчете налога на прибыль уменьшить налогооблагаемую базу можно на расходы как по обязательному, так и по добровольному страхованию служебного автомобиля (п. 1 ст. 263 НК РФ). Расходы на добровольное страхование служебного транспорта от угона и ущерба учитываются в сумме фактических затрат по договору страхования (Письмо Минфина России от 20.02.2008 № 03-03-06/1/119). А расходы по обязательному страхованию могут быть приняты к налоговому учету только в пределах установленных законодательством РФ тарифов (п. 2 ст. 263 НК РФ). В настоящее время тарифы по договорам ОСАГО установлены Постановлением Правительства РФ от 08.12.2005 № 739 «Об утверждении страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структуры и порядка применения страховщиками при определении страховой премии».

Расходы по договору страхования служебного автомобиля учитываются в целях расчета налога на прибыль в периоде фактической оплаты страховой премии. Однако если срок страхования охватывает несколько отчетных периодов, а оплата произведена одним или несколькими разовыми платежами, то к налоговому учету такие расходы нужно принимать равномерно в течение всего срака действия договора страхования. Сумма расходов, принимаемая в отчетном периоде, будет рассчитываться пропорционально количеству дней действия договора страхования в этом отчетном периоде (п. 6 ст. 272 НК РФ).

При УСН учесть в налоговых расходах можно только выплаты по договору обязательного страхования ОСАГО (пп. 7 п. 1 ст. 346.16 НК РФ), поскольку выплаты по договорам добровольного страхования не входят в закрытый перечень принимаемых расходов. При этом расходы по договору ОСАГО уменьшают налогооблагаемую базу по налогу при УСН в том же порядке, что и для расчета налога на прибыль (п. 2 ст. 346.16 НК РФ), то есть в пределах тарифов, установленных Постановлением Правительства РФ от 08.12.2005 № 739. Страховая премия по договору ОСАГО принимается к учету единовременно в момент оплаты, независимо от срока действия договора; равномерное списание в расходы не допускается (п. 2 ст. 346.17 НК РФ).

Штрафы ГИБДД

С одной стороны, штрафы за нарушение Правил дорожного движения не являются необходимым условием эксплуатации служебного транспорта, но, с другой стороны, при интенсивном использовании автомобиля штрафов ГИБДД сложно избежать даже самому опытному водителю. Более того, затраты на оплату «штрафных» квитанций могут достигать весьма значительных сумм. Как же быть: принимать или не принимать такие расходы? Ответ однозначный – штрафы ГИБДД не учитываются ни для расчета налога на прибыль , ни для расчета налога при УСН .

Во-первых, штрафы прямо указаны в числе расходов, не учитываемых при налогообложении прибыли (п. 2 ст. 270 НК РФ), а также они не входят в закрытый перечень расходов, учитываемых при УСН. Во-вторых, расходы принимаются к налоговому учету при условии их обоснованности, то есть экономической целесообразности (п. 1 ст. 252 НК РФ). Очевидно, что расходы на оплату штрафов ГИБДД не являются обоснованными, поскольку они не направлены не осуществление приносящей доход деятельности.

Итак, мы рассмотрели основные расходы, которые возникают у налогоплательщиков в связи с эксплуатацией служебного автомобиля. Сейчас предлагаю подвести итог, какие расходы можно учесть для целей налогообложения, а какие нельзя.

| № | Расходы | Налог на прибыль | УСН |

| 1 | Расходы на ГСМ | Учитываются (пп. 11 п. 1 ст. 264 НК РФ) |

Учитываются |

| 2 | Расходы на технический осмотравтомобиля | Учитываются (пп. 11 п. 1 ст. 264 НК РФ) |

Учитываются (пп. 12 п. 1 ст. 346.16 НК РФ) |

| 3 | Расходы на ремонт автомобиля | Учитываются (пп. 2 п. 1 ст. 253 НК РФ) |

Учитываются (пп. 3 п. 1 ст. 346.16 НК РФ) |

| 4 | Расходы на мойку | Учитываются (пп. 11 п. 1 ст. 264 НК РФ) |

Учитываются (пп. 12 п. 1 ст. 346.16 НК РФ) |

| 5 | Расходы на услуги платной стоянки | Учитываются (пп. 11 п. 1 ст. 264 НК РФ) |

Учитываются (пп. 12 п. 1 ст. 346.16 НК РФ) |

| 6 | Расходы на страхование ОСАГО | (п. 1 ст. 263 НК РФ) (п. 2 ст. 263 НК РФ) |

Учитываются в пределах тарифов, установленных законодательством РФ (пп. 7 п. 1 ст. 346.16 НК РФ) (п. 2 ст. 346.16 НК РФ) |

| 7 | Расходы на страхование КАСКО | Учитываются (п. 1 ст. 263 НК РФ) |

Не учитываются (п. 1 ст. 346.16 НК РФ) |

| 8 | Штрафы ГИБДД | Не учитываются (п. 2 ст. 270 НК РФ) |

Не учитываются (п. 1 ст. 346.16 НК РФ) |

Таким образом, большинство затрат на содержание и эксплуатацию служебного автомобиля, используемого в хозяйственной деятельности, уменьшают налогооблагаемую базу. В этом состоит главное преимущество использования собственного автомобиля перед, например, размер которой лишь частично включается в налоговые расходы.

Как Вы считаете, выгодно ли использовать служебный автомобиль?

Какие расходы на его содержание самые значительные?

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Законодательные и нормативные акты:

1. Налоговый кодекс РФ

2. Федеральный закон от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»

3. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

4. Постановление Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»

5. Постановление Правительства РФ от 08.12.2005 № 739 «Об утверждении страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структуры и порядка применения страховщиками при определении страховой премии»

Кодексы, Федеральные законы и Постановления Правительства РФ размещены на http://pravo.gov.ru/

6. Распоряжение Минтранса России от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте»

7. Письма Минфина РФ

С документами финансового ведомства Вы можете ознакомиться на официальном http://mfportal.garant.ru/

При расчете налога на прибыль расходы на содержание служебного транспорта, к которым относятся и расходы на ГСМ, учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 11 п. 1 ст. 264 НК РФ). Частый вопрос, с которым сталкиваются налогоплательщики: по каким нормам нужно рассчитывать расходы на ГСМ, чтобы принять их к налоговому учету. Еще в 2013 г. чиновники Минфина России изменили свою точку зрения, что при расчете налога на прибыль расходы на горюче-смазочные материалы учитываются в пределах норм, установленных распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р. Теперь, по их мнению, чтобы признать в налоговых расходах стоимость купленных горюче-смазочных материалов, компании не обязательно руководствоваться нормами Минтранса России. Столь благоприятный вывод чиновники обнародовали в письме от 3 июня 2013 г. № 03-03-06/1/20097. Стоимость горючего можно списать на основании подпункта 11 п.1 статьи 264 Налогового кодекса РФ в составе расходов на содержание служебного транспорта. Причем такие затраты не являются нормируемыми. Тут главное - придерживаться общих правил гл.25 Налогового кодекса РФ. А именно: расходы должны быть экономически оправданы и подтверждены «первичкой». Следовать ли нормам, утвержденным Минтрансом России, решать уже компании. Если водители вашей организации предъявляют документы, подтверждающие покупку ГСМ (например, путевые листы и чеки ККТ), то потраченные ими суммы вы без проблем можете отнести на расходы. Естественно, при условии что работник сдал еще и авансовый отчет. Напомним: этот документ можно оформлять как по унифицированной форме № АО-1, так и в произвольном виде.

Не всегда для целей налогообложения прибыли расходы на приобретение топлива можно квалифицировать как прочие расходы, связанные с производством и реализацией.

Например, затраты на покупку топлива для техники и грузовых автомобилей, используемых в организациях для обеспечения производственного процесса, являются материальными расходами (подп. 5 п. 1 ст. 346.16 НК РФ). Они могут быть отнесены как к прямым, так и к косвенным расходам. Свой выбор с учетом положений статей 318-319 Кодекса налогоплательщику следует зафиксировать в учетной политике для целей налогообложения

Расходы на страхование основных средств

В подпункте 7 пункта 1 статьи 346.16 НК РФ указаны расходы на страхование работников, имущества и ответственности, но только если это страхование является обязательным по закону. Согласно российскому законодательству обязательным является только страхование гражданской ответственности автовладельцев (ОСАГО). Значит, в налоговой базе разрешено отражать затраты лишь на этот вид страхования. Если страховка оплачена сразу на год вперед, учесть всю сумму в расходах единовременно не получится. Дело в том, что для подобного случая п. 6 статьи 272 Налогового кодекса предусматривает специальное правило: расходы на страхование признаются равномерно в течение срока действия страховки (пропорционально количеству календарных дней действия договора страхования в отчетном периоде).

Если этого не учесть и списать всю сумму страховки сразу, расходы в налоговом учете будут завышены. И, как следствие, занижена налогооблагаемая прибыль. Если такой факт обнаружится во время проверки, штрафов и пеней не избежать.

Расходы на ремонт служебного автомобиля и технический осмотр

Расходы на ремонт учитываются при расчете налога на прибыль в составе расходов, связанных с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ). Ремонт может осуществляться либо своими силами (ремонтного отдела, специалиста по ремонту) либо силами сторонней организации. Каких-либо ограничений по способу проведения ремонта НК не содержит, главное, чтобы в наличии были документы, подтверждающие понесенные расходы. Если ремонт осуществляется сторонней организацией, то необходим договор на ремонт автомобиля, акт выполненных работ, калькуляция или смета затрат. Если ремонт выполняется своими силами, то подтверждением расходов могут служить смета затрат, накладные на внутреннее перемещение материалов (лимитно-заборные карты).

Прохождение технического осмотра является необходимым условием эксплуатации автомобиля в соответствии с законодательством РФ (ст. 17 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»). Перед прохождением техосмотра владельцы транспортных средств должны уплатить госпошлину, которая является обязательным сбором (ст. 333.16 НК РФ). Согласно подпункту 3 пункта 2 статьи 346.17 НК РФ налоги и сборы отражаются в расходах сразу после их перечисления в бюджет. Поэтому есть все основания отнести расходы на техосомтр к расходам на содержание служебного транспорта и, соответственно, включить их в состав расходов, учитываемых при расчете налога на прибыль. Документами, подтверждающими расходы на проведение технического осмотра, могут служить копия диагностической карты, платежное поручение. Если по результатам ТО выявлены нарушения, то расходы на их устранение также могут быть учтены для целей налогообложения.

Расходы на GPS-навигаторы

На практике у бухгалтеров часто возникают вопросы: по каким правилам учитывать при расчете налога на прибыль расходы на приобретение GPS-навигаторов и можно ли вообще это сделать? Имеет ли компания право списать затраты единовременно?

Учесть эти расходы можно, если вам удастся подтвердить их экономическую обоснованность. Например, если вы доставляете грузы заказчикам, то тут выгода очевидна. Ведь применение навигаторов позволяет сократить как время доставки, так и расходы топлива.

Обратите внимание на такой момент: расходы на покупку навигатора первоначальную стоимость автомобилей не увеличивают. Это не затраты на модернизацию или дооборудование. Ведь объект не меняет своего назначения и новых качеств у него не появляется (п. 2 ст. 257 НК РФ). Автомобиль так и остается автомобилем.

В настоящее время амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью без учета НДС более 40 000 руб. Как правило, навигаторы стоят дешевле. Поэтому их стоимость можно учесть единовременно на основании пп 3 пункта 1 статьи 254 Налогового кодекса РФ.

Если же цена навигаторов выше, их придется амортизировать. А в течение какого срока? Прямо в Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 они не названы. Но в этом документе упомянуты средства радиолокации и радионавигации. Срок их амортизации - свыше пяти и до семи лет включительно, это четвертая группа. По мнению автора, к ней можно отнести и навигаторы. Другой вариант - установить срок амортизации, сославшись на данные изготовителя.

Штрафы ГИБДД

С одной стороны, штрафы за нарушение Правил дорожного движения не являются необходимым условием эксплуатации служебного транспорта, но, с другой стороны, при интенсивном использовании автомобиля штрафов ГИБДД сложно избежать даже самому опытному водителю. Более того, затраты на оплату «штрафных» квитанций могут достигать весьма значительных сумм. Как же быть: принимать или не принимать такие расходы? Ответ однозначный – штрафы ГИБДД не учитываются для расчета налога на прибыль.

Во-первых, штрафы прямо указаны в числе расходов, не учитываемых при налогообложении прибыли (п. 2 ст. 270 НК РФ. Во-вторых, расходы принимаются к налоговому учету при условии их обоснованности, то есть экономической целесообразности (п. 1 ст. 252 НК РФ). Очевидно, что расходы на оплату штрафов ГИБДД не являются обоснованными, поскольку они не направлены не осуществление приносящей доход деятельности.

Помыли автомобиль - не забудьте указать в документах его марку и номер

Как уже отмечалось, Минфин России подтвердил, что расходы на мойку служебного автомобиля экономически обоснованы. Но признать их в налоговом учете можно, если в подтверждающих документах указаны марка и государственный регистрационный номер. Информация о марке и государственном регистрационном номере автомобиля обычно отражается в акте об оказании услуг по мойке автомобиля. Акт вместе с платежными документами на оплату данных услуг является документальным подтверждением соответствующих расходов.

Мойку служебного автомобиля, как правило, оплачивает водитель наличными денежными средствами, полученными под отчет. Вместе с остальными документами подтверждает эти расходы и авансовый отчет.

Если акт не заполняется, документом, подтверждающим факт оказания услуг в отношении служебного автомобиля, служит товарный чек, в котором указаны марка и государственный регистрационный номер машины.

Расходы на оплату парковки автомобиля

Выполняя служебные задания, водителям приходится пользоваться услугами городских платных парковок. Водители грузовых автомобилей, осуществляющие междугородние перевозки товаров, как правило, останавливаются на платных автостоянках. Расходы за парковку также рассматриваются как затраты, связанные с содержанием служебного транспорта, и признаются на основании подпункта 11 пункта 1 статьи 264 НК РФ. Рассмотрим, какие документы помогут обосновать подобные расходы. Обычно парковку автомобиля водитель оплачивает наличными. В бухгалтерию он передает авансовый отчет и документ, подтверждающий оплату парковки. Таким документом является кассовый чек или квитанция за парковку автомобилей.

По общему правилу наличные денежные расчеты ведутся с применением контрольно-кассовой техники. Автостоянки, использующие ККТ, обязаны выдавать водителю кассовый чек, который служит подтверждением оплаты парковки или стоянки.

По аналогии с расходами на мойку автомобиля рекомендуем к кассовому чеку приложить еще и товарный чек, в котором указаны марка и государственный регистрационный номер машины. Он будет служить подтверждением того, что услуга оказана именно в отношении служебного транспорта. Квитанция за парковку автомобилей - это бланк строгой отчетности, который заменяет кассовый чек.

Чтобы обосновать компенсацию сотруднику расходов на парковку, необходимо закрепить порядок их возмещения в учетной политике компании и в трудовых договорах, а также собрать подтверждающие документы. В наши дни бывает довольно трудно найти в городе место, где можно бесплатно оставить автомобиль. Некоторые компании идут навстречу своим сотрудникам, которые используют личные авто в интересах фирмы, и компенсируют им расходы на парковку возле офиса, а также при разовых поездках по городу во время посещения переговоров, выставок, конференций, семинаров и других мероприятий (ст. 188 ТК РФ). Рассмотрим нюансы налогового учета компенсаций расходов на парковку своему сотруднику.

Компенсация расходов на парковку. Есть пределы?

Минфин и ФНС России упоминают только четыре вида затрат работника, которые, по мнению ведомств, включены в сумму компенсации за использование личного автомобиля, нормируемую для целей расчета налога на прибыль (пост. Правительства РФ от 08.02.2002 № 92 (далее — Постановление № 92); письма Минфина России от 16.11.2006 № 03-03-02/275, от 21.07.1992 № 57, УФНС России по г. Москве от 13.01.2012 № 20-15/001797@, от 04.03.2011 № 16-15/020447@, от 31.03.2006 № 18-11/3/25186): сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт. Компенсация затрат на парковку в данном перечне отсутствует. Следовательно, есть два возможных варианта ее учета в налоговой базе.Вариант 1 — рискованный. Суммы расходов на стоянку можно учесть в полном объеме как прочие расходы, связанные с производством (реализацией) (подп. 11 п. 1 ст. 264 НК РФ). Данный вывод косвенно подтверждает письмо финансового ведомства (письмо Минфина России от 27.04.2006 № 03-03-04/1/404). Вместе с тем фирма, которая решит учитывать в налоговой базе затраты на парковку в полном объеме, должна быть готова отстаивать свои действия в налоговом споре.

Вариант 2 — безопасный. Если компания хочет избежать претензий налоговиков, то расходы на парковку следует учитывать в пределах норм, установленных Постановлением № 92 (см. таблицу).

Нормы компенсации расходов по легковым авто, которые включают в расчет базы по налогу на прибыль

При обоих вариантах фирма должна иметь в наличии все необходимые подтверждающие затраты документы (пост. ФАС ПО от 11.03.2009 № А57-4951/2008).

Обоснование и документальное подтверждение

Во-первых, фирма должна установить порядок выплаты компенсации затрат на парковку в своей учетной политике, в приказе директора об установлении компенсации, а также прописать в трудовом договоре с работником (или в дополнительном соглашении к нему) размер возмещения (см. образец 1). Отметим, что нормы, указанные в Постановлении № 92, применяются только при расчете налога на прибыль и никоим образом не влияют на фактический размер компенсации, выплачиваемой работнику (письмо Минфина России от 16.11.2006 № 03-03-02/275).Во-вторых, необходимо собрать все документы и расчеты, подтверждающие затраты на компенсацию парковки. Их список будет зависеть от конкретной ситуации.

Компенсация расходов на стоянку возле офиса фирмы. Нередко компании арендуют парковочные места возле зданий своего месторасположения. Подтверждающими расходы документами в данном случае будут являться договор аренды с владельцем парковки и платежные документы. Факт использования работником парковочного места возможно подтвердить с помощью электронных карт-пропусков. Кроме того, в качестве подтверждения могут выступать реестры автомобилей, документы охраны, подтверждающие заезд и выезд автомобиля, и прочее. Вышеупомянутые документы не являются бланками строгой отчетности, но могут использоваться в качестве дополнения к остальным указанным выше документам.

В последнее время получает широкое распространение оплата парковки по мобильному телефону через SMS посредством купленной заранее скретч-карты. В данном случае открывается личный счет и денежные средства списываются с него после отправки сообщения. Списание может производиться как с корпоративных, так и с личных номеров сотрудников. По нашему мнению, целесообразно использовать корпоративные номера, поскольку фирме будет легче отслеживать расходы на парковку и подтверждать ее оплату (через распечатки от операторов). Если работники пользуются личными номерами, то могут понадобиться заверенные в установленном порядке документы, доказывающие принадлежность SIM-карт конкретным сотрудникам. Расходы на покупку скретч-карты подтверждаются кассовым чеком.

Отметим, что инспекторы предъявляют претензии по поводу включения в расчет налога на прибыль расходов на аренду парковки при наличии у фирмы собственного гаража. По нашему мнению, подобные затраты можно обосновать, использовав следующие доводы:

- количество автомобилей сотрудников превышает количество машино-мест в гараже;

- арендованная стоянка используется для обеспечения сохранности транспортных средств (пост. ФАС СЗО от 23.12.2005 № А56-5298/2005) и в качестве гостевой парковки для постоянных и потенциальных контрагентов (пост. ФАС МО от 27.03.2013 № А40-61548/12-90-349);

- арендованная стоянка используется исключительно для деятельности, направленной на получение прибыли (например для автомобилей, перевозящих грузы) (пост. ФАС ЦО от 27.04.2006 № А68-АП-266/11-05).

Отметим, что иногда при кратковременной (разовой) парковке (на срок не более суток) договор с владельцем стоянки оформляется путем выдачи потребителю документа (сохранной расписки, квитанции и т. п.) с указанием номера машины. Его копия остается у исполнителя (п. 12 Правил об оказании услуг автостоянок, утв. пост. Правительства РФ от 17.11.2001 № 795). Данный документ также может являться подтверждающим факт парковки.

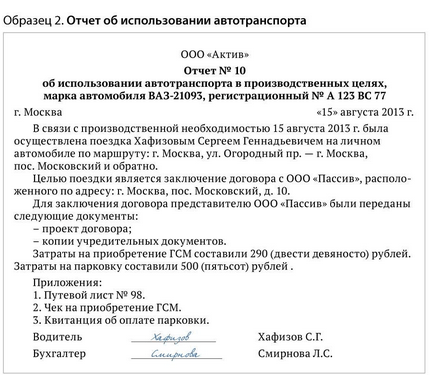

Отчет об использовании автотранспорта в производственных целях составляют на основании путевого листа. Форма такого отчета не установлена, поэтому он может оформляться в произвольной форме (см. образец 2). В соответствии с требованиями Закона о бухучете формы первичных документов, подтверждающих расходы, могут разрабатываться экономическим субъектом самостоятельно. При этом они должны соответствовать установленным требованиям (ст. 9 Закона о бухучете).

Возникает ли у сотрудника доход?

Суммы возмещения расходов за использование работником его личного имущества в интересах фирмы при выполнении трудовых обязанностей согласно трудовому договору относятся к установленным законодательством РФ, не являются доходом сотрудника и освобождаются от НДФЛ (ст. 188 ТК РФ; п. 3 ст. 217 НК РФ; письмо Минфина России от 25.10.2012 № 03-04-06/9-305; пост. ФАС СЗО от 02.11.2010 № А56-53764/2009). Кроме того, каких-либо норм компенсации в целях обложения НДФЛ не существует.Для того чтобы в рамках трудовых отношений сотруднику была выплачена компенсация за использование его личного имущества, необходимо (ст. 188 ТК РФ):

- соглашение сторон, определяющее размер возмещения расходов, выраженное в письменной форме;

- приказ руководителя организации, являющийся основанием для выплаты;

- документы, подтверждающие принадлежность автомобиля конкретному сотруднику;

- документы, подтверждающие фактическое использование машины в интересах работодателя;

- расчеты компенсаций;

- документы, подтверждающие суммы расходов на парковку.